💶 Tagesgeldzinsen Herbst 2025- unser Vergleich zeigt, wo sich Sparen lohnt

Sicher, flexibel & endlich wieder lohnend

Gerade in unsicheren Zeiten wünschen sich viele Menschen vor allem eins: Sicherheit für ihr Erspartes.

Und genau hier zeigt sich, warum das Tagesgeldkonto im Herbst 2025 ein echtes Comeback feiert.

Du musst dein Geld nicht mehr unter dem Kopfkissen verstecken – sondern kannst es sicher bei einer Bank parken und täglich Zinsen verdienen.

Klingt unspektakulär? Vielleicht. Aber genau diese ruhige und flexible Art, Geld anzulegen, ist aktuell wieder extrem sinnvoll.

🔒 Sicherheit durch Einlagensicherung

Ein Tagesgeldkonto ist nicht nur bequem, sondern auch sicher.

Dein Guthaben ist durch die gesetzliche Einlagensicherung bis 100.000 Euro pro Kunde und Bank geschützt – und zwar europaweit.

Es gibt zwei Formen:

Europäische Einlagensicherung: schützt alle Banken in der EU.

Deutsche Einlagensicherung: bietet in vielen Fällen sogar zusätzlichen Schutz über 100.000 Euro hinaus.

Das bedeutet: Selbst wenn eine Bank insolvent wird, bleibt dein Erspartes abgesichert.

Die BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) prüft regelmäßig, dass diese Vorgaben eingehalten werden.

💡 Warum Tagesgeld 2025 wieder Sinn macht

Viele haben ihr Erspartes in den letzten Jahren einfach auf dem Girokonto liegen lassen – ohne Zinsen, teilweise sogar mit Negativzinsen.

Doch das hat sich geändert!

Heute bekommst du auf Tagesgeldkonten wieder Zinsen von über 3 %, je nach Bank.

Und das Beste:

Du bleibst jederzeit flexibel – du kannst dein Geld abheben, wenn du es brauchst, oder einfach weiterlaufen lassen.

Tagesgeld ist also perfekt, wenn du: dein Geld kurzfristig parken möchtest, flexibel bleiben willst,

und trotzdem eine kleine, aber sichere Rendite suchst.

📈 Aktuelle Zinsen im Herbst 2025

Im Herbst 2025 gelten Zinssätze ab etwa 2,4 % als gut.

Bei einer Inflationsrate von rund 2,4 % in Deutschland solltest du also darauf achten, dass dein Zins mindestens gleich hoch ist – nur so bleibt deine Kaufkraft erhalten.

Laut aktuellen Berichten, u. a. vom Handelsblatt, könnte die EZB (Europäische Zentralbank) in der zweiten Jahreshälfte den Leitzins sogar weiter anheben.

Das wäre ein gutes Zeichen für alle Sparer – denn wenn Banken mehr Zinsen für Einlagen bekommen, geben sie diesen Vorteil häufig an ihre Kunden weiter.

🏦 Rolle der EZB

Die EZB steuert über den sogenannten Einlagenzins, wie teuer oder günstig Geld in Europa ist.

Am 30. Oktober 2025 hat sie beschlossen, diesen Zinssatz bei 2 % zu belassen.

Dieser Wert beeinflusst direkt, wie viel Banken auf Tagesgeldkonten zahlen

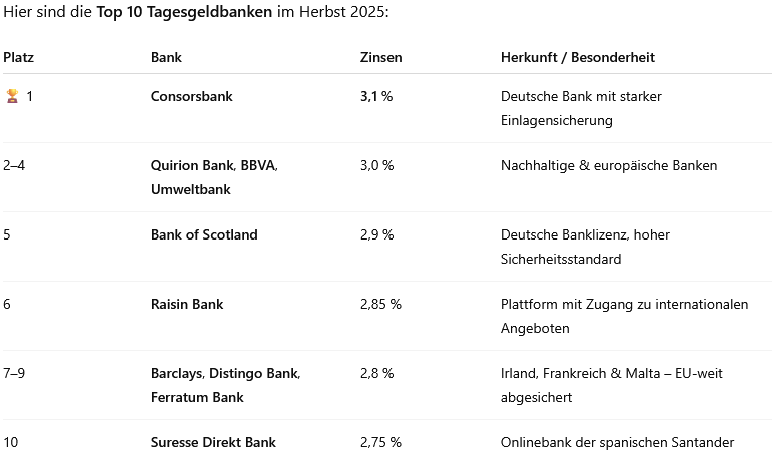

🔢 Die besten Tagesgeldkonten im Herbst 2025

Für unseren Vergleich haben wir eine Beispielanlage von 10.000 Euro über bis zu 3 Monate betrachtet.

Das Geld bleibt jederzeit verfügbar – du bleibst also komplett flexibel.

🧭 Fazit: Tagesgeld lohnt sich wieder!

Tagesgeld ist 2025 wieder eine echte Alternative zum Girokonto.

Du profitierst von:

- Sicherheit durch Einlagensicherung

- Flexibilität beim Zugriff

- Zinsen über 3 %

Wenn du dein Geld also kurzfristig und sicher anlegen willst, ist Tagesgeld genau das Richtige.

Alle genannten Banken werden regelmäßig von der BaFin geprüft – dein Geld ist also in guten Händen.

❓ Häufig gestellte Fragen (FAQ)

Serviceliste

-

1. Wie sicher ist mein Geld auf dem Tagesgeldkonto?Listenelement 1

Sehr sicher. Durch die gesetzliche Einlagensicherung sind bis zu 100.000 Euro pro Kunde und Bank geschützt – europaweit. Einige deutsche Banken bieten mehr Schutz als die 100.000,-€ an. (hier nachsehen: https://einlagensicherungsfonds.de/)

-

2. Gibt es Nachteile bei Tagesgeldkonten?Listenelement 2

Tagesgeld ist kein Ersatz für langfristige Geldanlage. Die Zinsen können sich jederzeit ändern, wenn die EZB ihre Zinspolitik anpasst.

-

3. Wie oft ändern sich die Zinsen?Listenelement 3

Banken passen ihre Tagesgeldzinsen meist monatlich oder quartalsweise an – abhängig vom Leitzins der EZB.

-

4. Welche Bank ist die beste?

Das variiert je nach Zeitraum. Derzeit (Herbst 2025) führt die Consorsbank mit 3,1 % die Liste an. (Hinweis: In Kooperation financeAds. Unser Vergleichsrechner bietet keine vollständige Übersicht des Marktes)

-

5. Muss ich Steuern auf Zinsen zahlen?

Ja. Zinserträge unterliegen der Abgeltungssteuer (25 % plus Solidaritätszuschlag).

Mit einem Freistellungsauftrag kannst du bis 1.000 Euro pro Jahr steuerfrei behalten. (verheiratet: 2.000 EUR)